- date 31.05.2016

- theme Écoles

Vous êtes artiste indépendant. Votre activité et vos rémunérations sont soumises à des déclarations spéciales, spécifiques, qui permettent d'être affilié au régime des artistes indépendants en matière de protection sociale. Etat des lieux.

Vous êtes artiste indépendant, dans les domaines du cinéma, des arts graphiques et plastiques, de la danse, du théâtre, ou de la musique…

Votre activité et vos rémunérations sont soumises à des déclarations spéciales, spécifiques, qui permettent d’être affilié au régime des artistes indépendants en matière de protection sociale. Etat des lieux!

Artiste, qu’est ce que c’est ? Au sens large, quel que soit votre domaine d’activité, vous pouvez être répertorié dans l’une de ses catégories d’artistes indépendants.

Artistes du spectacle

Acteurs, chanteurs, musiciens, salariés intermittents du spectacle, embauchés sous contrat de travail à durée determinée.

A ce titre, vous bénéficierez de règles spécifiques en matière d’assurance chômage.

Artiste-auteur d’oeuvres, non salarié

Artiste-auteur d’oeuvres, non salarié d’œuvres littéraires et dramatiques, musicales et chorégraphiques, audiovisuelles et cinématographiques, photographiques, graphiques et plastiques, ainsi que les auteurs de logiciels exercent à titre indépendant une activité de création.

Propriété & droits d’auteur

Ils ont un droit de propriété littéraire et artistique sur leurs oeuvres, et sont susceptibles à ce titre de percevoir des droits d’auteur. Lorsqu’ils remplissent certaines conditions, ils bénéficient d’un régime social et fiscal particulier.

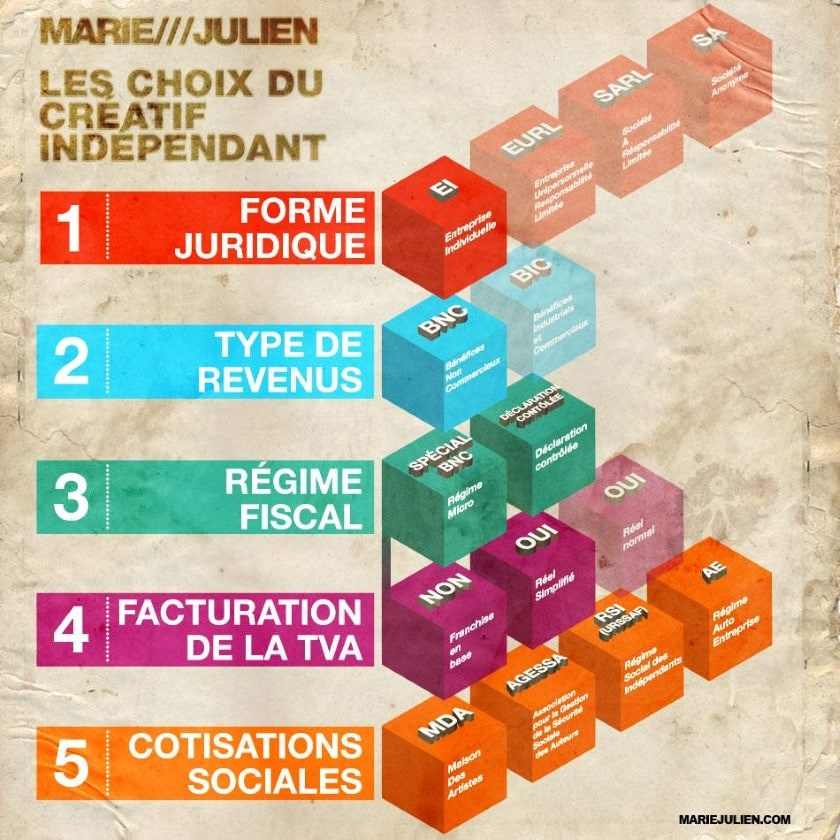

Administrativement, ils relèvent de l’URSSAF. Socialement, ils appartiennent au régime social des artistes auteurs et sont affiliés soit à la Maison des artistes (MDA – arts graphiques et plastiques : peintres, sculpteurs, graveurs, dessinateurs textiles, graphistes), soit à l’Agessa (écrivains, auteurs et compositeurs de musique, cinéma et télévision).

Contrairement à ce qui se pratique pour les autres travailleurs indépendants, c’est en principe à l’entreprise (appelée diffuseur) de verser à la Maison des artistes (ou à l’AGESSA) : les cotisations retenues sur la rémunération versée à l’artiste-auteur (précompte) ; sa contribution diffuseur.

Nous nous appesantirons plus particulièrement sur le statut des artistes indépendants et leur mode de rémunération.

Artisan

Artisan exerçant un des 217 métiers fixés par arrêté (costumier, céramiste, restaurateur de meubles…), ayant obtenu la qualité d’artisan d’art ou le titre de maître artisan, et comptant moins de 10 salariés.

Administrativement, vous relèverez de la Chambre de métiers et de l’artisanat. Socialement, vous relèverez du régime social des indépendants.

Créateur

Vous ne remplissez pas les conditions pour être « artiste-auteur » (exemple : vous êtes créateur d’articles de bijouterie, orfèvrerie et joaillerie).

L’appellation « artiste libre » ne correspond en fait à aucun statut véritable. L’artiste libre entre donc, en fonction de son activité, dans une des catégories définies ci-dessus.

Comment rémunérer les artistes indépendants ?

Sous quels contrats ?

Pour protéger l’auteur, les cessions de droits d’auteur sont soumises à des règles strictes (articles L. 122-7, L. 131-1 et suivants du code de la propriété intellectuelle).

Ainsi, la cession doit obligatoirement faire l’objet d’un contrat écrit. Ce contrat devra délimiter le domaine d’exploitation des droits cédés (article L.131-3 du code de la propriété intellectuelle) : son étendue géographique, sa destination (supports qui seront utilisés), son lieu, sa durée.

Le contrat doit prévoir une rémunération en contrepartie de la cession des droits. A noter que les artistes peuvent retrocéder des honoraires à un confrère.

Qui est concerné par la déclaration des revenus artistiques ?

Toute personne physique ou morale (y compris l’Etat, les établissements publics, les collectivités territoriales) qui procède à la diffusion ou à l’exploitation commerciale d’oeuvre originale, que cette activité soit exercée à titre principal ou à titre accessoire.

En général, il s’agit des entreprises ou autres organismes qui utilisent une oeuvre de création, acquièrent le droit de la diffuser, la vendre, la commercialiser et qui rémunèrent l’artiste au titre de la cession de ses droits de reproduction et de représentation sur son oeuvre. Il peut également s’agir de l’achat d’une oeuvre d’art.

Ces organismes sont désignés par la réglementation comme les diffuseurs.

Quelles sont les obligations liées à la rémunération ?

Le régime de sécurité sociale des artistes-auteurs est financé, d’une part, par les cotisations des artistes-auteurs et, d’autre part, par les contributions des diffuseurs. C’est à l’entreprise qui verse la rémunération artistique (droits d’auteur…) de verser ces cotisations à la Maison des artistes ou à l’AGESSA selon les cas.

L’entreprise doit donc : calculer et prélever les charges sociales sur le montant de la rémunération qu’elle verse à l’artiste (système du précompte) ; calculer sa contribution diffuseur ; déclarer et verser l’ensemble de ces cotisations à l’organisme concerné.

Le précompte : qézako ?

Ce précompte correspond à une retenue, effectuée à la source, des cotisations d’assurance sociale (maladie, maternité, veuvage), de la CSG et de la CRDS.

Le précompte est en principe obligatoire, sauf lorsque l’artiste-auteur produit l’attestation annuelle « dispense de précompte » (S 2062) qui lui a été délivrée par l’organisme agréé compétent (Maison des artistes ou AGESSA).

Obligations de l’artiste

Déclarer le début de l’activité au CFE (Centre de Formalités des Entreprises) de l’Urssaf. Tout artiste auteur, quelque soit la nature de son activité artistique et de son régime social, doit se déclarer auprès du centre de formalités des entreprises (CFE) de l’Urssaf dont dépend son domicile.

Il doit remplir un formulaire P0i à l’Urssaf, qui communique les informations recueillies à l’Insee. L’Insee lui attribue alors un numéro Siren et un code APE (activité principale exercée) qui doivent figurer sur les factures et notes de rémunérations (honoraires ou droits d’auteur).

L’artiste doit déclarer le début d’exercice à l’activité à la Maison des artistes ou à l’AGESSA.

Conclusion

Vous êtes parés en matière de législation. A vous maintenant de faire la différence artistiquement et n’oubliez pas que – « dans chaque enfant il y un artiste, le problème est de savoir comment rester un artiste en grandissant » (Pablo Picasso).

Crédit infographie : mariejulien.com

Crédit photo : raaphorst

Découvrir toutes les actualités

-

Design Graphique Plurimédia

Générale 16.10.2024

Générale 16.10.2024Les étudiants de l'ESMA créent le visuel du premier maillot des Médusas

-

Générale 14.10.2024

Générale 14.10.2024L’ESMA, partenaire du festival Creatvty : un engagement pour la création audiovisuelle

-

Générale 09.10.2024

Générale 09.10.2024Retrouvez l’ESMA aux UTOPIALES !

-

Cinéma d’Animation 3D et Effets Spéciaux

Écoles 09.10.2024

Écoles 09.10.2024ESMA GRADUATION SHOW 2024 : Retour sur 3 journées intenses

-

Générale 09.10.2024

Générale 09.10.2024Les résultats de The Rookies 2024 pour l’ESMA !

-

Cinéma d’Animation 3D et Effets Spéciaux

Générale 09.10.2024

Générale 09.10.2024Point sur les sélections des films d’animation 3D pour septembre 2024